父親や母親が亡くなった場合には、財産が貰えることはご存知ですよね。

しかし、以下の様な場合に、財産相続はできるのでしょうか?

- 兄弟姉妹が亡くなった

- 叔父さん、叔母さんが亡くなった

- 甥、姪が亡くなった

- 祖父母が亡くなった

- 息子が亡くなった

- 孫が亡くなった

財産相続には相続順位があり、順位が高い人が存命の場合には、財産が相続できません。

本記事では、親族の亡くなった人別に財産が貰えるか貰えないかを説明します。

親族が亡くなった時の財産相続が可能かどうかを判別

親族が亡くなった時に、財産相続が可能な条件を亡くなった人別に一覧に纏めましたので参考にしてください。

尚、相続できる方は、配偶者以外は血の繋がりのある方に限られます。

| 相続順位 | 亡くなった方 との関係 |

相続が可能な条件 |

| 配偶者 | 無条件で相続可能です。 | |

| 第一順位 | 子供 | 無条件で相続可能です。 |

| 孫 | 子供が亡くなっている場合に相続が可能です。(代襲相続人) 尚、更に孫もすでに死亡していてその孫の子供がいる場合にはその子供が代襲相続人になります。 ※養孫については、2割加算が適用されます。 |

|

| 第二順位 | 父母 | 第一順位に該当する方が全て亡くなっている場合に相続が可能です。 |

| 祖父母 | 父母の相続条件を満たし、父母が亡くなっている場合に相続が可能です。 ※2割加算が適用されます。 |

|

| 曽祖父母 | 父母の相続条件を満たし、父母及び、祖父母が亡くなっている場合に相続が可能です。 ※2割加算が適用されます。 |

|

| 第三順位 | 兄弟姉妹 | 第一順位、第二順位に該当する方が全て存在しない場合には、相続が可能です。 ※2割加算が適用されます。 |

| 甥、姪 | 兄弟姉妹の相続条件が全て網羅されている場合で、且つ、その兄弟姉妹が全て亡くなっている場合には、相続が可能です。 ※2割加算が適用されます。 |

※2割加算とは、その人の相続税額にその相続税額の2割に相当する金額が加算されます。

尚、上記の法定相続人に該当しない方は、遺言による遺贈によってのみ相続人となることができます。(相続人になることは可能ですが、法定相続人にはなることができません。)

※つまり、基礎控除額は(3,000万円+600万円x法定相続人の数)なので、この法定相続人の人数に含まれないことになり、基礎控除額は3,000万円のみとなります。

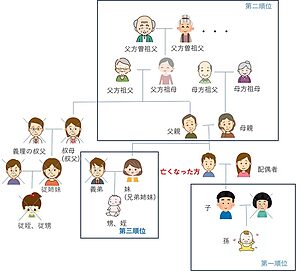

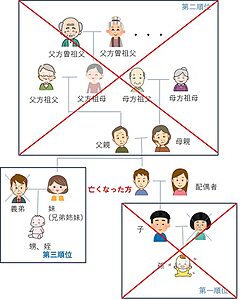

相続の相関図

※以下の図でXが付いていない方は、財産を相続する権利があります。

遺産相続が可能な方

財産の相続は、それぞれ相続順位が決められており、第一順位、第二順位、第三順位、と相続が可能な人のグループが決められています。

配偶者は特別な存在で常に遺産相続の権利を持っています。

第二順位のグループの方は、第一順位の方が全て存在しなくならない限り、遺産相続の権利がありません。

又、第三順位の方は、第一順位、第二順位の方が全て存在しなくならない限り、遺産相続の権利がありません。

更に、、第一順位、第二順位、第三順位のどれにも該当しない方は、相続の権利が無いということです。

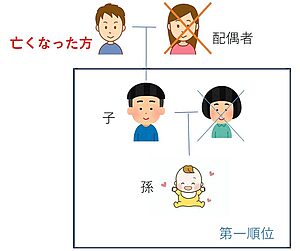

配偶者が既に死亡している場合

配偶者が生存している場合には、配偶者と子供で財産を半分ずつ分けることになります。

しかしながら、配偶者が既に亡くなっていた場合には、財産は誰が相続するのでしょうか?

第一順位で配偶者が既に死亡している場合

配偶者が既に死亡していた場合には、子供が全ての財産を相続します。

子供が複数いる場合には、その子供の人数で全ての財産を均等に分割します。

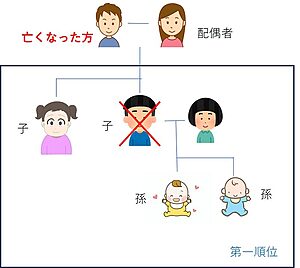

それでは、孫は財産相続できないのでしょうか?

孫は、子供が居ない場合に「代襲相続」により、孫が遺産を相続することが可能です。

尚、第一順位の相続の場合には、子から孫、孫からひ孫の様に順次制限なく下の代に相続権が移っていきます。

上記のような家族構成の場合には、配偶者が1/2、子供の女の子が1/4、孫の2人が1/8づつの財産相続をすることとなります。

子供が居ない場合

子供が居ない夫婦の場合は誰が相続するのでしょうか?

それは、配偶者と死亡した方の両親になります。

配偶者と両親との相続割合は、配偶者が2/3、両親が1/3を受け取る権利があります。

第一順位の方が存在しない場合

両親が両方とも死亡している場合には、「直系尊属」により、祖父母が1/3の財産を相続することができます。

両親も祖父母も亡くなっている場合には、曽祖父母が「直系尊属」により受け取ることが可能です。

両親も祖父母も曽祖父母も死亡している場合には、その権利が第三順位の方に移ります。

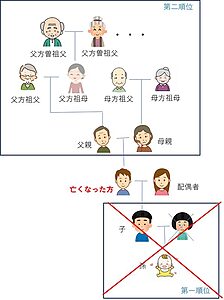

子供も両親(祖父母も含む)も既に死んでいる場合

第一順位、第二順位の方が既に死亡している場合には、配偶者と第三順位である兄弟姉妹が財産相続者となります。

第一順位、第二順位の方が居ない場合には、第三順位の方が遺産相続者

この時、配偶者は3/4、第三順位の方は、1/4の財産を相続できます。

兄弟姉妹も既に死亡していた場合には、「代襲相続」により甥、姪に相続権利が移ります。

但し、第三順位の場合には、甥、姪の子供に対しては「代襲相続」が適用できません。

相続割合と相続人の整理

法定相続人とは?

遺産相続が可能な法定相続人とはどの様な方を指しているのか、もう一度整理してみましょう。

配偶者相続人

この場合の配偶者とは、婚姻届を出して籍を入れている配偶者に限られます。

相続開始時期、つまり故人が死亡した時に配偶者であることが条件です。

たとえ、離婚寸前や別居中の配偶者であっても、相続開始時に故人と婚姻関係にあれば相続の権利があります。

また、相続開始後、再婚しても配偶者としての相続権利はあります。

血族相続人(けつぞくそうぞくにん)

血のつながっている直系の家族のうち、法定相続人になり得る者のことを指します。

- 第1順位:直系卑属(子、孫、ひ孫、・・・)

※お腹の子や養子、認知されている非嫡出子(婚姻関係のない故人の隠し子)も含まれます。 - 第2順位:故人の直系尊属(直系の父母、祖父母、曽祖父母)

※養父母も含まれます。 - 第3順位:兄弟姉妹、甥、姪

※甥、姪の子供は法定相続人にはなりません。

優先順位が上位である法定相続人がいると、下位の者は相続人となることはできません。

次のいずれかに当てはまる人は、実の子供として取り扱われますので、すべて法定相続人の数に含まれます。

(1) 被相続人との特別養子縁組により被相続人の養子となっている人

(2) 被相続人の配偶者の実の子供で被相続人の養子となっている人

(3) 被相続人と配偶者の結婚前に特別養子縁組によりその配偶者の養子となっていた人で、被相続人と配偶者の結婚後に被相続人の養子となった人

(4) 被相続人の実の子供、養子または直系卑属が既に死亡しているか、相続権を失ったため、その子供などに代わって相続人となった直系卑属。なお、直系卑属とは子供や孫のことです。

法定相続人でない人

以下の様な方には相続権がありません。

- 叔父、叔母、いとこ、はとこ等

- 婚姻関係のない愛人

- 内縁の配偶者

- 事実婚

- 認知されていない非嫡出子(故人の隠し子)

この様な方に遺産を渡したい場合には、遺言書で相続人として指定する必要があります。

尚、遺言書の内容は法定相続よりも優先されますが、法定相続人は最低限得られる財産である遺留分を受け取る権利を行使することができます。

法定相続分

法定相続分は相続人の構成に応じて、次の表のとおりになります。

| 相続人の構成 | 相続人 | 法定相続分 | 遺留分 |

| ・配偶者と子供の場合 (第一順位) | 配偶者 | 1/2 | 1/4 |

| 子 | 1/2 | 1/4 | |

| ・配偶者と父母(祖父、祖母)の場合(第二順位) | 配偶者 | 2/3 | 2/6 |

| 父母(祖父、祖母) | 1/3 | 1/6 | |

| ・配偶者と兄弟姉妹の場合 (第三順位) | 配偶者 | 3/4 | 1/2 |

| 兄弟姉妹 | 1/4 | ー |

法定相続分とは、法律的に定められた相続人が取得する相続分のことを言います。

相続人が既に死亡している場合は、代襲相続が発生してその子供、孫、ひ孫へと権利が引き継がれます。

指定相続分

遺言書による指定相続分については、決まった割合はありません。

但し、法定相続人の最低限の取り分である遺留分を侵害することはできないため、注意が必要です。

遺留分とは

遺留分(いりゅうぶん)とは、一定の相続人に対して、遺言によっても奪うことのできない遺産の一定割合の留保分のことをいいます。

兄弟姉妹以外の法定相続人には、遺言によっても侵害できない「遺留分」という最低限の遺産取得分が認められています。

(説明)

・亡くなった方(被相続人)は、自身の財産の行方を遺言により自由に定めることができますが、被相続人の遺族の生活の保障のために一定の制約があります。これが遺留分の制度です。

・遺留分を有する者は、配偶者、子(代襲相続人も含む)、直系尊属(被相続人の父母、祖父母)であり、兄弟姉妹は遺留分を有しません。

・遺留分の相続財産に対する割合は、誰が相続人になるかによって異なり、遺留分を有する相続人が複数いる場合は、遺留分を法定相続分により分け合うことになります。

遺言や生前贈与などによって遺留分を侵害された場合には、侵害者に対して「遺留分侵害額請求権」を行使して遺産の取り戻しを求めることが可能です。

遺留分については、不動産等での物での相続の場合でも、遺留分の価額弁償(金銭による賠償)が認められています。

尚、法定相続人が生前贈与を受けた場合であっても遺留分侵害額請求の対象期間は「相続開始前10年」に限定されています。

たとえ多額の財産贈与を受けても10年が経過していたら遺留分侵害額請求がされません。

代襲相続が起こるケース

第一順位と第三順位の相続において代襲相続が起こりますが、具体的にどのような場合に代襲相続が発生するのでしょうか。

相続人が先に亡くなっている場合だけではありませんのでご注意ください。

相続発生前に相続人が亡くなっている場合

相続人が亡くなっている場合が代襲相続が起きる典型的な例です。

第一順位の相続において、子がすでに亡くなっていて孫がいる場合や第三順位の相続において、兄弟姉妹がすでに亡くなっていて甥・姪がいる場合に代襲相続が起きます。

相続する資格が無くなった場合

相続人が「相続放棄」、「相続欠格」、「相続廃除」に該当する場合には、その相続人の相続権は無くなります。

「相続放棄」、「相続欠格」、「相続廃除」の詳しい内容は以下の記事で説明しています。

代襲相続が起こらないケース

相続放棄をした場合には、その相続に関して初めから相続人とならなかったものとみなし、代襲相続が発生しません。

尚、相続分の放棄とは、遺産を相続しないと他の相続人へ意思表示することです。

また、相続分の譲渡とは、相続人が自分の遺産取得権を他の人へ譲る手続きです。

ただし相続分の放棄や相続分の譲渡をしても、負債は承継します。この点で相続放棄と相続分の放棄は大きく異なるので注意が必要です。

負債を相続したくなければ家庭裁判所で「相続放棄」しなければなりません。

相続放棄は「自分のために相続があったことを知ってから(通常は相続開始を知ってから)3か月」にしかできないので、早めに対応しましょう。

特殊な方の相続権

特別縁故者

相続人がいない場合は特別縁故者として相続可能なケースも

被相続人が生涯独身であったり、父母や兄弟姉妹が既に亡くなっているなど、相続開始後に法定相続人が見つからないケースもあります。

そのような場合に、被相続人と特別な縁故があった人がいれば、その旨を家庭裁判所に申し立てると「特別縁故者」として遺産を譲り受けられる可能性があります。

特別縁故者になる条件

特別縁故者として被相続人の財産を受け継ぐには、相続人の不在が確定してから3か月以内に「特別縁故者の相続財産分与の請求」を家庭裁判所に申し立てる必要があります。

申立人となれるのは、「被相続人と生計を同じくしていた者」「被相続人の療養看護に努めた者」「その他被相続人と特別の縁故があった者」に限られます。

まだ生まれていない胎児

妻の妊娠中に夫が死亡した場合について、民法は「胎児は、相続については、既に生まれたものとみなす。」と定めています。

つまり、お腹の子は法律上でこの世に生を受けた子であると定義されているため、相続権を持つことになります。

ただし、胎児に相続権が実際に発生するのは生まれてからで、残念ながら死産となった場合は、その権利を失うことになります。

まとめ

本記事では、誰が法定相続人なのかと、代襲相続について解説しました。

法定相続人には、優先順位があり、配偶者はどんな場合でも遺産相続をすることが可能であることを解説しました。

又、同じ順位でも相続順が決まっており、子供に対しては、代襲相続という仕組みが存在することを学びました。

代襲相続が起こる場合、相続人の数も増え、普段付き合いが無い相続人が集まる事も多く、遺産分割協議がスムーズに進まない事も多いです。

代襲相続が起こる場合は、ご自身たちで解決していくのは大変困難なので、税理士に依頼することを検討してみてはいかがでしょうか。

コメント